Em um breve relato, cito a eterna dúvida quanto ao pagamento ou não da contribuição sindical patronal.

A CLT em seu inciso III do artigo 580 preconiza :

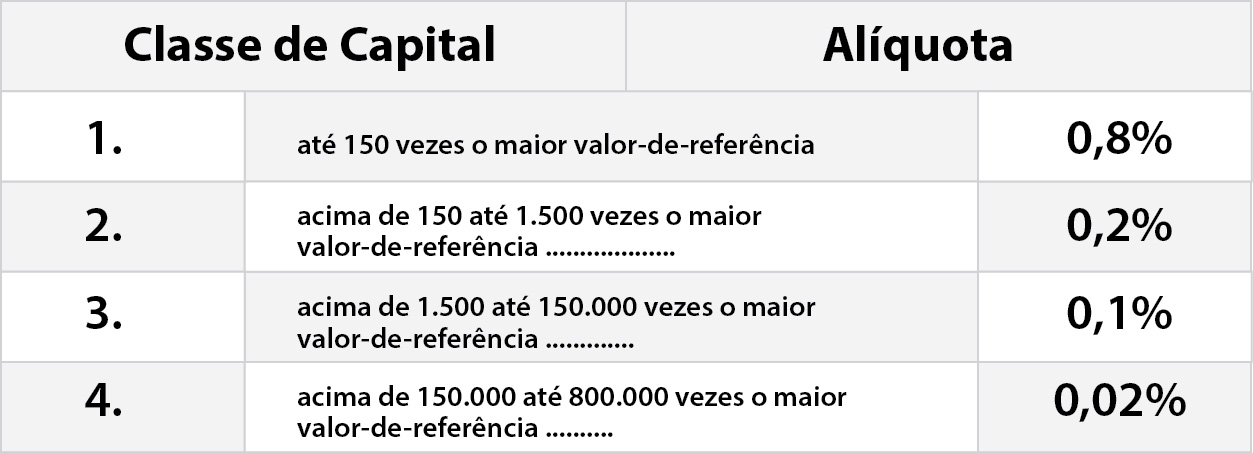

Art. 580. A contribuição sindical será recolhida, de uma só vez, anualmente, e consistirá:

III – para os empregadores, numa importância proporcional ao capital social da firma ou empresa, registrado nas respectivas Juntas Comerciais ou órgãos equivalentes, mediante a aplicação de alíquotas, conforme a seguinte tabela progressiva: (Redação dada pela Lei nº 7.047, de 1º.12.1982)

Portanto, a obrigação é de pagar a contribuição sindical anual, porém, há exceções, como no caso de empresas sem empregados, tendo em vista que não estaria obrigada ao recolhimento de referida obrigação.

Esse entendimento é o dominante na Justiça do Trabalho, vejamos:

O inciso III do artigo 580 da CLT prevê o recolhimento da contribuição sindical para os empregadores. Entretanto, esse inciso tem sido interpretado de forma restritiva, no sentido de que apenas aquelas empresas que possuem empregados estão legalmente obrigadas a recolher a contribuição sindical patronal. E foi justamente esse o entendimento expresso no voto da juíza convocada Luciana Alves Viotti, ao negar provimento ao recurso da Federação do Comércio de Bens, Serviços e Turismo do Estado de Minas Gerais FECOMERCIO. Acompanhando a relatora, a 8ª Turma do TRT-MG manteve a sentença que julgou improcedente a pretensão da ré de cobrança contribuições sindicais de uma empresa que comprovou não ter empregados.

Em seu voto, a juíza convocada ressaltou que a contribuição sindical compulsória está prevista nos artigos 578 a 591 da CLT, possuindo natureza tributária e sendo recepcionada pela CF de 1988. Contudo, o artigo 580 da CLT, ao relacionar os contribuintes, é claro ao estabelecer a obrigatoriedade do recolhimento da contribuição sindical apenas aos empregados, empregadores, agentes ou trabalhadores autônomos e profissionais liberais. Dessa forma, somente a empresa que possui empregados é devedora da contribuição sindical. No entender da magistrada, quando o legislador quis incluir a empresa sem empregados como contribuinte, o fez expressamente, conforme Decreto-Lei nº 1.166/1971, que dispõe sobre a contribuição sindical rural.

Acrescentou ainda a relatora que o artigo 2º da CLT, ao conceituar o empregador, o vincula à admissão do empregado, não sendo possível entender que a palavra “empregador”, mencionada nos artigos 578 e 580 da CLT, abranja empresas sem empregados. Ela frisou que, embora o profissional liberal organizado sob a forma de empresa esteja obrigado ao recolhimento da contribuição sindical por previsão legal, o mesmo não acontece em relação às empresas sem empregados. No caso, a empresa ré é uma sociedade empresária limitada, cujo objetivo social é “a aquisição e participação de capitais em outras sociedades”. E foi demonstrado, através das RAIS negativas, que ela não possui empregados, fato que não foi impugnado pela autora em sua manifestação à defesa.

A juíza esclareceu que o artigo 580 da CLT trata da forma de recolhimento da contribuição sindical a partir do sujeito, ou seja, o inciso I se refere aos empregados, o inciso II aos agentes ou trabalhadores autônomos e aos profissionais liberais e, por fim, o inciso III aos empregadores. Como a Federação do Comércio de Bens, Serviços e Turismo do Estado de Minas Gerais não se enquadra nos incisos I e II e também não é empregadora, nos termos do artigo 2º da CLT, pode-se concluir pela impossibilidade de recolhimento da contribuição sindical, em razão da ausência da base de cálculo.

Diante dos fatos, a Turma considerou indevida a contribuição patronal e negou provimento ao recurso.

Processo: 0001474-19.2013.5.03.0106 AIRR

Fonte: Tribunal Regional do Trabalho da 3ª Região

Destarte, FIQUEM ATENTOS,somente as empresas que contam com um quadro de funcionários está obrigada a pagar a contribuição sindical patronal.